ショックなんですけどー!

どうしたの?

ずっと欲しい車があってね、20歳の時から貯金してたんだ。

10年経って100万貯まったから、車を買おうと思ったら、車が130万に値上げしてた!!

昔は100万だったからコツコツ貯金してたのに~!!!

あー、今まさにインフレで物の値段が上がってるもんね。

貯金はこんな時に対応できないね。

貯金ではインフレに対応できない

2022年現在日本はインフレになっています。円の価値がさがり、100万円あれば買えたものが今は130万円無いと買えないことになっています。

物の価値があがり、お金の価値が下がることがインフレです。

貯金に頼りすぎてはいけない大きな理由が、このインフレに弱いためです。

毎年コツコツと10年間貯めて、車を買おうとした時には、130万円無いと買えなくなっています。

じゃあどうすればインフレ負けない資産を増やせるのでしょうか。

貯金だけでなく、投資もしよう

なので貯金だけでなく、投資で資産を作ることも大切だよ

投資・・・・???

そうそう!投資なら物価があがると株価もあがるからインフレに負けないんだ

物価の上昇とともに株式などの投資できる金融商品は価値が上がります。

そのためインフレになればその上昇に合わせて株価の価値も上がるためインフレに強くなります。

例えばお子さんが将来海外留学をするかもしれないと考え、教育資金を貯めるとします。

20年で現金1,000万円貯めても、海外へ日本円をドルに換えて持って行くときは800万円分の価値しかなく、十分な教育が受けられないかもしれません。

これを現金ではなくアメリカの株価と連動する株式を1,000万円分保有していれば、今の価値にあった株式を売ることで、現金を貯めていた時よりも、貯えが増えています。

そうはいっても株などの投資をしたことがない人は、怖いと思います。

次は投資の怖さと投資の正しい方法について説明します。

投資は怖い?正しい投資法は?

いやーでも、投資は怖いわー。株とかでしょ?

借金まみれになって破産するって聞くじゃない。

投資で破産する人は、正しい投資をせずに、一発大当たりのギャンブルをしているからだよ。

正しい投資方法を学べば、破産することはありえないよ!

株で大損し、人生めちゃくちゃに・・・・

これがよくある株のイメージではないでしょうか?

私自身、投資を始める前は全く同じイメージでした。

ですが、勉強してからは株で人生がめちゃくちゃになるなんてことは無い!とはっきり言えます。

なぜ、人生が狂ってしまうほどの損をしてしまうのか。それは間違った投資方法をやっているからです。

投資でやってはいけないこと。

借金をする

短期間で大きく利益を出そうとする。

これをすると、人生が間違いなく狂います。

これを逆に言うと、正しい投資の方法がわかります。

借金をしない(余剰資金で投資する)

長期間で少しずつ利益を出していく。(10年~20年)

これが正しい投資の方法です。非常に大切な根本となる考え方なので、ぜひ覚えておいてください。

鉄則①借金をしない

なるほどね!よく聞く「株で自己破産」とかっていうのは借金をして投資をするからなんだね。

そう!だから借金してはいけない。投資は必ず余剰資金でするべきなんだ。

余剰資金??

今すぐに使わないお金のこと!

万が一無くなっても今の生活が壊れない資金だね。

やってはいけない投資は「借金」して短期間で利益を出そうとすることだと説明しました。

借金は絶対にダメです。

また、今ある全財産を全部投資に入れるのもダメです。

投資は必ず余剰資金で始めましょう。これはどの投資の本にも書いている鉄則です。

余剰資金とは今すぐには使わないお金です。

今貯金がある人は、100万円くらいあれば、それ以上は余剰資金だと思っていいでしょう。

もし、現在貯金が全くない人でも、月に1万円は投資に回しても普段の生活に大きな影響はないでしょう。

ポイントは、投資したお金が万が一0になっても生活に困らない範囲で投資を行うことが重要です。

鉄則②短期ではなく長期運用

OK。じゃ僕のこの100万円で株を買って、1週間ぐらいて株価が上がったら売ればいいんだね!

簡単簡単♪

ダメダメダメ。

買ってすぐに売るのはダメだよ。

正しい投資は、買ったらその会社が10年以上かけて成長することを見込んで買うこと。

だから短期間で売ったり買ったりしてはいけないよ。

株の値動きは日々変動し、上がったり下がったりを繰り返しています。

この短いスパンでの上がり下がりは投資のプロでも予測できません。ましては初心者では無理です。

短期間ではなく、長期で考えましょう。

1年2年での会社の業績や株価はどうなるかわかりません。ただし、世界経済全体では成長し続けることは予測できます。

10年や20年後を見越しで長期投資をする。これが正しい投資方法です。

大切なのは早く始めて、長く投資をすることです。

なぜ長くすることが大切なのでしょうか?

それは複利の力を最大限利用できるからです。

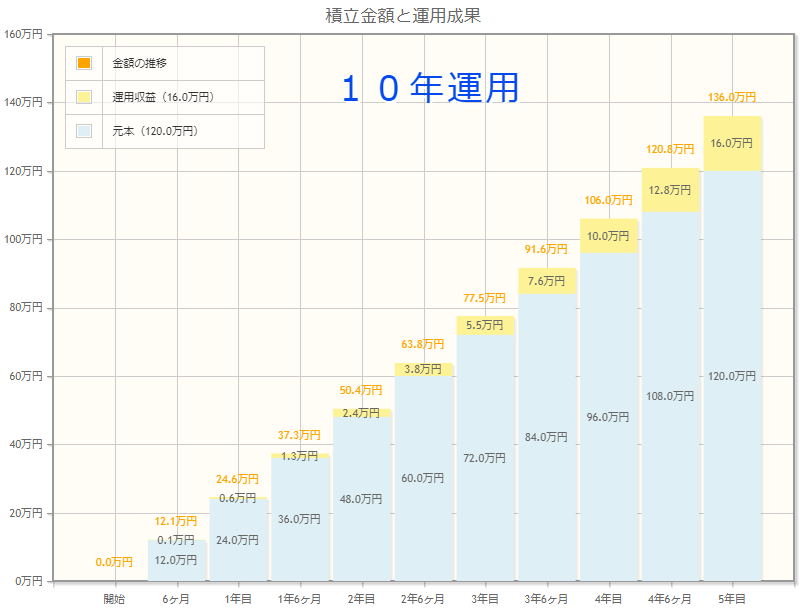

下記のシミュレーションは運用期間10年のと30年を比較したものです。黄色い幅が運用収益です。

長く運用すればするほど、運用収益が雪だるま式に増えているのがわかると思います。これが複利の力です。

人生は有限です。40代や50代から投資を始めても長くはできません。

なので、長く投資ができる20代や30代から始めるべきなんです。

リスクを分散する

にゃるほど!わかった!じゃ、長期的に成長しそうな会社の株を買うぜ!

お!ちょうどいい。トヨタの株が100万円だ!これにしよ!

ちょっとまった!

1社の株だけ買うとその会社が倒産したときは0になっちゃうよ。

だから一点集中して、「この会社の株だけに全財産を突っ込むぜ」ってことはよくないね。

なにー!?じゃどうすれば??100万しかないから、10社も20社も株を買うお金はないぞ!

投資信託って商品があるんだ。投資信託はたくさんの会社の株を分散して買ってくれる投資商品なんだよ。しかも少額で買うことができるんだ。

長期運用が大事なことは分かってもらえたと思います。

次に大事なことは分散です。

投資では「卵は一つのカゴに盛るな」という格言があります。

一つのカゴに卵をたくさん盛るとカゴを落としてしまった時、全部のたまごが割れてしまいます。

つまりたくさんのカゴに分散して卵を乗せておけばよいのです。

投資も同じです。

1社の株だけ買うと万が一その会社が倒産したら資産は0になります。なので500社とかをまとめて買えたらいいですよね。そうすれば1社がダメでもほかの499社が成長し、倒産分を補ってくれればダメージは少なくて済みます。

でも500社の株を買うにはとても多くのお金が必要になります。

少額でたくさんの企業に投資したい、という要望を叶える商品が投資信託です。

これはみんなでお金を出し合い、たくさんの会社の株を運用会社に買ってもらうという商品です。

これで分散することができます。

積立購入でさらにリスク分散しよう

長期で運用し、投資信託でたくさんの企業に分散するのね!

だんだんわかってきたよ!

あとは投資信託をいつ買うかだな!やっぱり価格が安い時に買って、高い時に売ったほうが利益が出るよね。そうしよ!

確かにその通りなんだけど、それがプロでもできない。

なので初心者は同じ金額を毎月積立購入する方法がいいよ!

投資信託も価格の変動があります。そのため、理想は安い時に買って、高い時に売るのが良いです。

でも私たちは長期運用を目的としているため、まず売る選択肢はありません。

そして安い時に買うということも、簡単ではありません。

そのため投資初心者は毎月決まった日に、決まった金額を積立購入する方法が良いです。

これをドルコスト平均法といいます。

ドルコスト平均法のメリットは株価が下がっている時はたくさん買えるということです。

たとえば毎月1万円分の投資信託を購入するとします。

一口1,000円のときは10口しか購入できませんが、一口が500円になったときは20口購入できます。

株価が下がると持っている資産が減ってしまうので慌ててしまいそうですが、逆にチャンスになるのです。

実際に2022年現在はコロナショックにより世界経済はかなり落ち込んでおり、株価は暴落しています。今は株は大安売りのバーゲンセールなのです。

もちろん、まだ1~2年では今よりも下がるかもしれません。しかし、20年後は今よりも経済はきっと回復しているでしょう。

短期的な価格の変動で、あたふたしないためにも毎月定額を積立購入する方法が良いのです。

初心者にやさしい積立NISAから始めよう。

「長期」「分散」「積立」が大切なのはわかったよ。で、結局何をしたらいいんだ??

ズバリ、つみたてNISAだね!

つみたてニーサ?なんですかそれは??

国の制度だよ。

税金負担なくしてくれる制度なんだ!

つみたてNISA(つみたてニーサ)とは国の制度です。

通常投資で出た利益には20%の税金がかかります。

つみたてNISAではこの税金が非課税になります。

そして投資初心者のために、金融庁が認めた手数料無料の優良商品しか購入できません。そのため、ぼったくり商品を買う心配もないのです。

安心でお得なのがつみたてNISAです。制度の詳しい概要は以下です。

| 利用対象者 | 日本在住の20歳以上 |

| 口座開設数 | 1人1口座 |

| 非課税投資枠 | 年間40万円 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2042年まで |

投資は全く分からなかったけど、少しは分かってきたよ!

それはよかった!早速つみたてNISAを始めるといいよ!

そうするよ!今度はつみたてNISAの始め方を教えてよ!

オッケー!つみたてNISAの始め方は別記事で説明するね!

まとめ

・貯金だけではインフレに弱い。投資で資産を守る。

・投資は正しく運用すれば怖くない。

・正しい投資方法は「長期」「分散」「定額」

・初心者は積立NISAを始めよう

僕も投資を始めるときはとても怖かったですが、勉強することで一歩踏み出すことができました。

まだ投資を始めていない人にも、勇気を出して一歩を踏み出せると嬉しいです。

私が実際に投資を始める前に購入した本がこちらです。

マンガなので、読みやすく非常におすすめです。

コメント